Многие иностранцы, у которых есть недвижимость в Испании, даже не подозревают о том, что должны ежегодно уплачивать налог на доходы нерезидентов. Этот налог — IRNR (Impuesto sobre la Renta de no Residentes).

Если вы иностранец, у вас есть некоммерческая недвижимость в Испании, в соответствии с внутренним законодательством, вы должны платить налог на вмененный доход, соответствующий кадастровой стоимости этой недвижимости.

Ставка налога для резидентов ЕС, Исландии, Норвегии и Лихтенштейна составляет 19%, для граждан других стран ставка — 24%.

Как недвижимость и сделки с ней облагаются IRNR?

Рассмотрим, как IRNR затрагивает интересы владельцев испанской недвижимости.

Пассивное владение недвижимостью

Часто собственники испанской недвижимости говорят, что они уже платят налог на недвижимость либо по квитанциям, либо он автоматически списывается с их счета. Действительно, так уплачивается один из налогов на недвижимость — IBI (Impuesto sobre bienes inmuebles).

Чтобы уплатить IRNR нужно самостоятельно подавать декларацию и производить расчет налога.

IRNR нужно платить, даже если вы не сдаете свою недвижимость и не получаете от нее доход. Закон вменяет вам в доход сумму, равную:

- 1,1% от кадастровой стоимости недвижимости, если переоценка этой стоимости проводилась в текущем налоговом периоде или в течение десяти предыдущих налоговых периодов. Год проведения общей коллективной оценки муниципалитета можно посмотреть в разделе Ponencias de Valores на портале Главного управления кадастра.

- 2% от кадастровой стоимости недвижимости в остальных случаях.

Если недвижимость оформлена на нескольких собственников, доход от нее будет считаться в зависимости от доли недвижимости, принадлежащей каждому собственнику.

Налог взимается без вычета расходов. Единственное исключение — вычеты за пожертвования (в соответствии с условиями Закона о подоходном налоге с физических лиц и в Закона о налоговом режиме для некоммерческих организаций и налоговых льготах за меценатство).

В 2023 году вы владели квартирой, кадастровая стоимость которой составляет 86 000€ и переоценка кадастровой стоимости была произведена в течение последних десяти налоговых периодов.

Кадастровую стоимость, кстати, можно посмотреть в вашей квитанции по упомянутому выше IBI.

- Вмененный доход от владения квартирой составляет 86000×1,1%= 946€.

- Доход облагается по ставке 24%: 946×24%=227€.

- Сумма IRNR — 227€.

Полученная сумма — это налог за календарный год. Сумма будет уменьшена на количество дней, когда недвижимость не была в собственности или когда сдавалась в аренду.

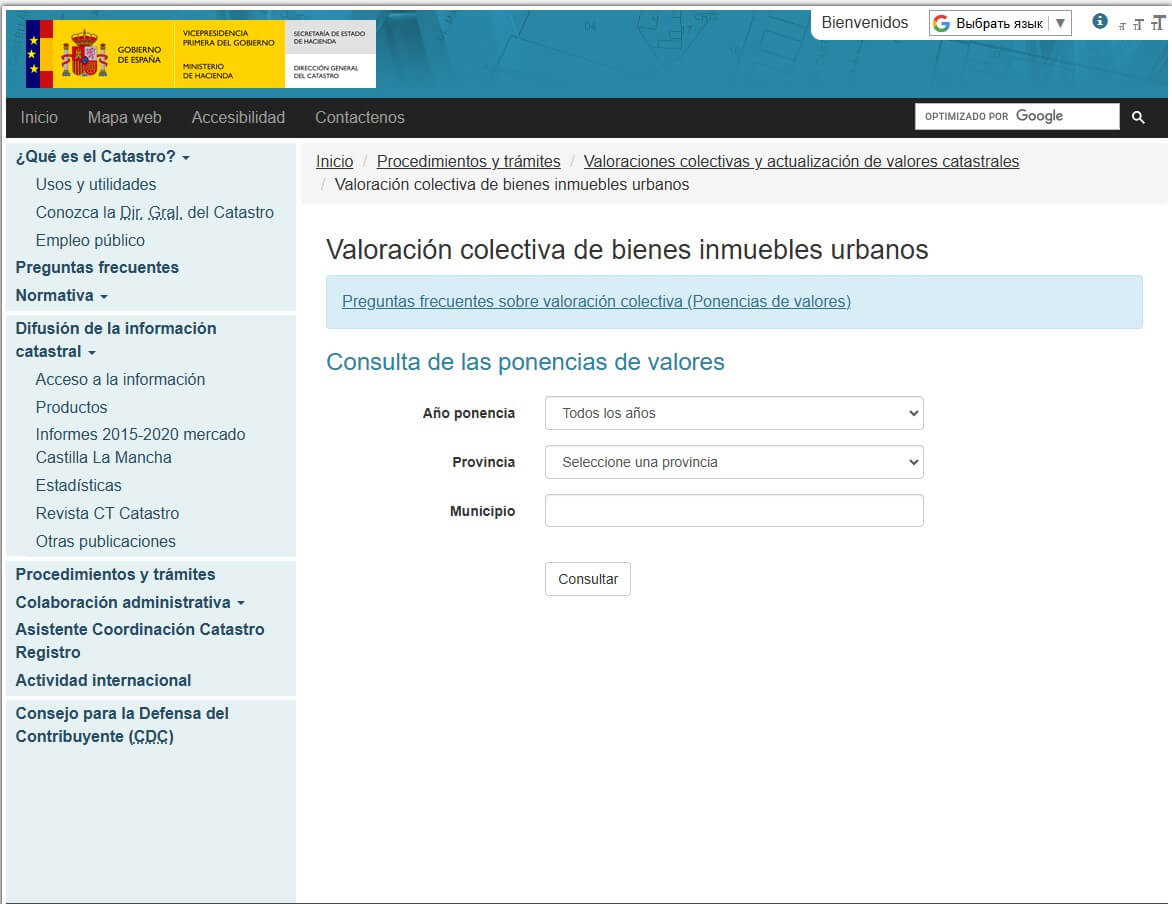

Как проверить год переоценки стоимости недвижимости и % налога

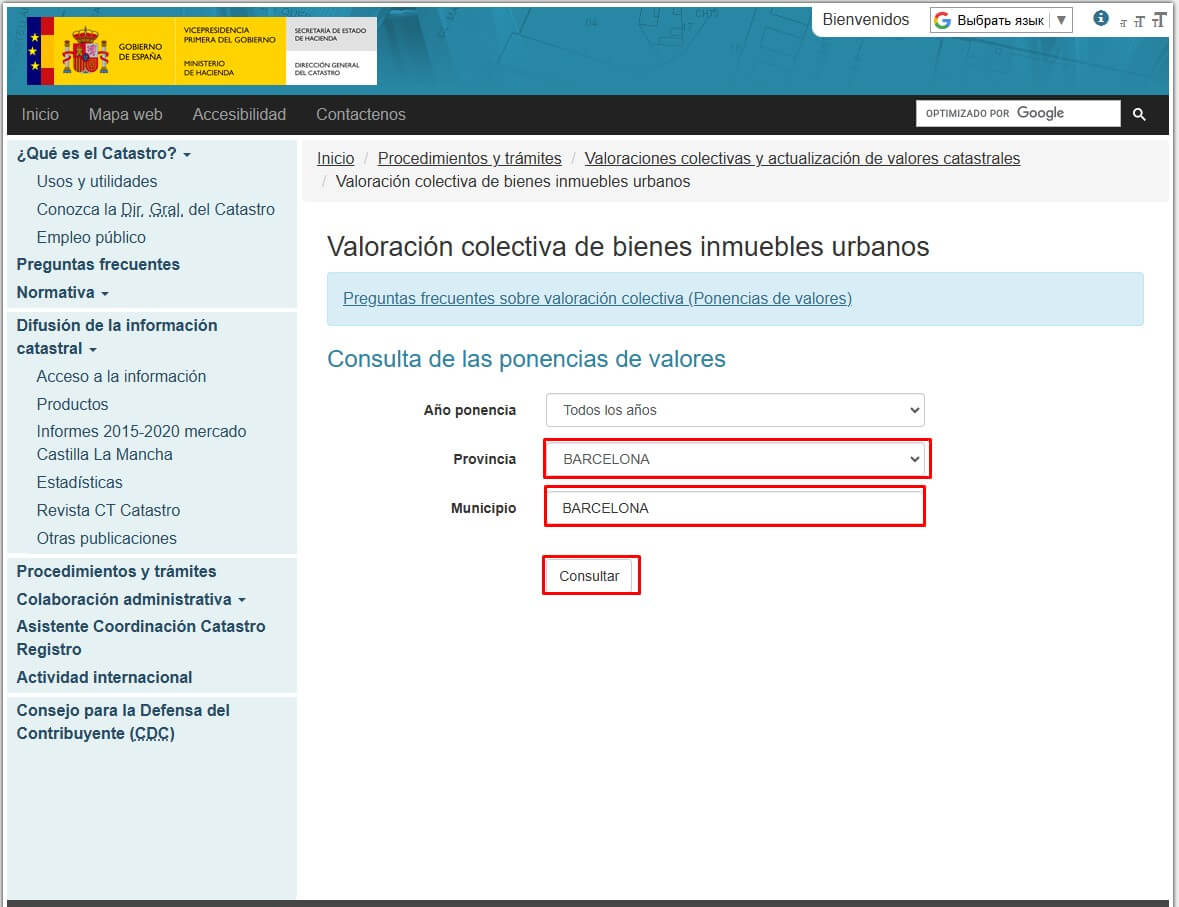

Выберите Provincia из предложенного списка, далее начните вводить название Municipio (муниципалитета), выберите из того, что предлагает система, свой муниципалитет, затем нажимаем Consultar.

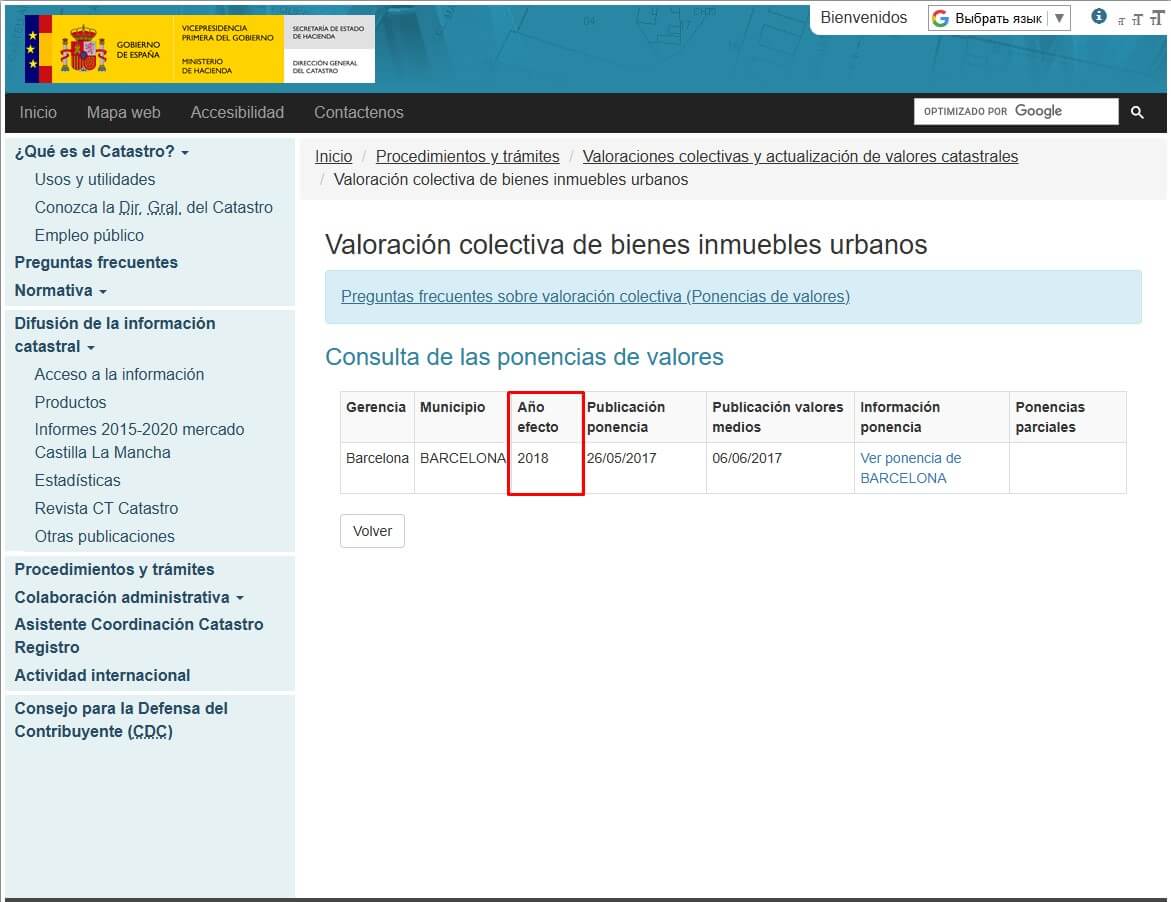

Посмотрите результат. Обратите внимание.внимание на налоговый период, с которого вступили в силу изменения.

Сдача недвижимости в аренду

Если вы сдаете недвижимость в аренду, доходы также облагаются IRNR.

Пример расчета налога:

В 2023 году вы владели квартирой, кадастровая стоимость которой — 86 000€, а переоценка была проведена в течение последних десяти налоговых периодов. В этом же 2023 году вы сдали квартиру в аренду на 60 дней, и доход от сдачи составил 2 100€.

Вот как будет рассчитываться общая сумма налога:

- Налог на доходы от сдачи в аренду: 2100×24%=504€

- Налог на вмененный доход (рассчитывается пропорционально количеству дней, когда квартира не сдавалась в аренду;): 946×24%×305/365=189,71€

- Общая сумма налога: 189,71+504=693,71€

Продажа недвижимости

При продаже недвижимости, полученный доход считается как разница между ценой продажи и ценой приобретения с учетом расходов.

В зависимости от года, когда была приобретена недвижимость, устанавливаются специальные коэффициенты индексации. Например, если недвижимость приобреталась в 2010 году, к цене приобретения применяется коэффициент 1,0406.

Какие проблемы могут ждать, если вы не платили IRNR?

Когда нерезидент продает недвижимость, покупатель удерживает и перечисляет в бюджет 3% от стоимости недвижимости в счет уплаты IRNR продавцом.

Если после расчета налог окажется меньше удержанной суммы, нерезидент может возместить разницу между налогом и удержанной суммой из бюджета. Перед возмещением налоговая проверит, платил ли нерезидент IRNR по этому объекту недвижимости.

Какие могут быть последствия, если не платить IRNR:

- При продаже недвижимости откажут в возмещении налога или разницы между тем, что удержали, и сколько должен заплатить иностранец.

- Могут выписать штраф и взыскать пени за неуплату налога. В Испании срок давности для выявления и взыскания налоговой недоимки — четыре года.

- Есть случаи, когда без уплаты IRNR не выдавали справку об отсутствии задолженности. А она необходим для продления ВНЖ Испании.

Что будет, если просрочить оплату IRNR

Если вы просрочили уплату налога, согласно 27 статье Общего налогового закона (Ley General Tributaria), вам будут начисляться штраф. Тут поясним, что размер налога будет зависеть от следующего фактора:

- Вы подали форму 210 позже необходимого срока, но до того, как налоговая прислала уведомление о задолженности. Штраф может быть уменьшен.

- Вы подали форму 210 позже необходимого срока, но после того, как налоговая прислала уведомление о задолженности. Штраф будет в полном размере, он составит от 50 до 100% от размера платежа.

Перечислим процент штрафа в зависимости от того, насколько месяцев просрочен платеж.

- От 0 до 3 месяцев — штраф 5 % от суммы налога.

- От 3 до 6 месяцев — 10 %.

- От 6 до 12 месяцев — 15 %.

- Более 12 месяцев — 20%, плюс проценты за просрочку платежа.

Пример расчета штрафа:

1. Налогоплательщик просрочил платеж, но оплатил его до получения уведомления от налоговой.

Налогоплательщик должен был заплатить 3000€ 30.03.2018, но уплатил налог только 30.07.2018. В соответствии со ставкой он должен заплатить 10% от обязательства, то есть 300€. В итоге, общая сумма — налога и штрафа — составит 3300€.

2. Налогоплательщик просрочил платеж и получил уведомление от налоговой.

Налогоплательщик должен был заплатить 3000€, но просрочил платеж и получил уведомление от налоговой. В уведомлении ему назначили штраф 50% от суммы платежа. В итоге общая сумма, которую должен уплатить налогоплательщик — 4500€ (налог — 3000€ и штраф — 1500€).

Как подать декларацию?

Раньше декларацию необходимо было подавать раз в квартал, а с 2024 года ее можно подавать раз в год.

Годовую декларацию подавайте по форме 210. Крайний срок подачи декларации и уплаты налога — первые 20 дней января года, следующего за годом начисления налога.

Рассмотрим наиболее частый случай уплаты IRNR — на вмененный доход. В этом случае, декларацию по форме 210 достаточно просто заполнить и подать самостоятельно. Декларация за год подается до конца следующего за ним года.

На сайте налоговой (Agencia Tributaria) по этой ссылке можно заполнить, сформировать и подать декларацию при помощи цифровой подписи. Распечатанную декларацию оплатите в любом банке или онлайн по ссылке.

Как подать и оплатить форму 210 всеми способами смотрите здесь.

Если у вас остались вопросы по IRNR или любые другие вопросы по налогообложению в Испании, обращайтесь в Испанское Бюро и мы поможем во всем разобраться.